Chuyên gia giúp bạn quản lý tài chính cá nhân một cách hiệu quả, chia sẻ bí quyết trong 160 ký tự.

Cách lập kế hoạch tài chính cá nhân thông minh

1. Xác định mục tiêu tài chính

- Hãy đặt ra mục tiêu tài chính cụ thể và hợp lý.

- Ví dụ, bạn có thể muốn tiết kiệm để mua một chiếc xe mới, trả học phí cho con cái, hoặc nghỉ hưu sớm.

- Xác định mục tiêu rõ ràng sẽ giúp bạn tập trung và đưa ra các quyết định tài chính đúng đắn.

2. Xây dựng ngân sách hàng tháng

- Ngân sách hàng tháng giúp bạn theo dõi chi tiêu và quyết định tài chính của mình.

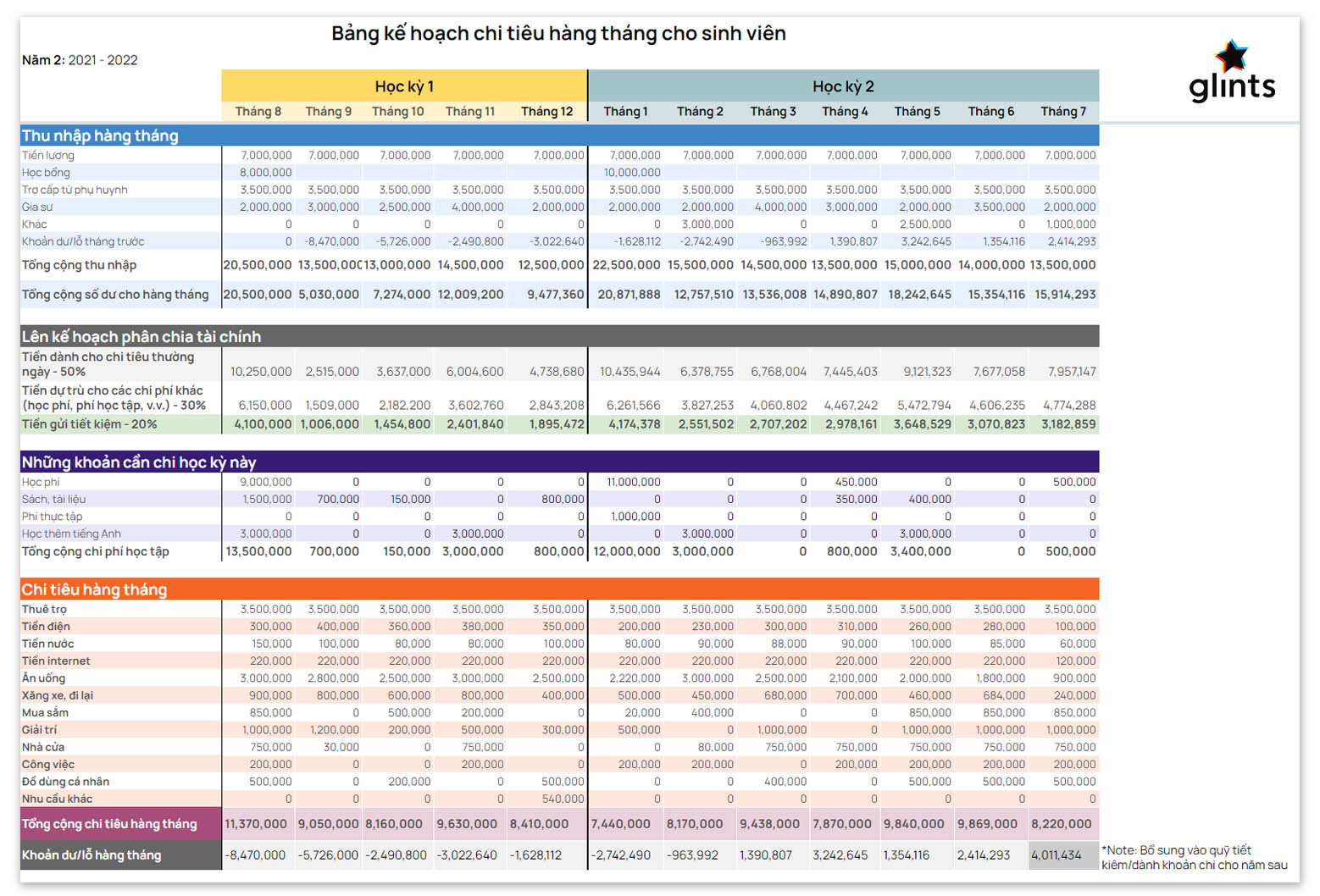

- Bạn nên ghi lại toàn bộ thu nhập hàng tháng và các khoản chi tiêu cố định và biến đổi.

- Hãy chắc chắn rằng bạn chi tiêu ít hơn hoặc bằng thu nhập của mình và có một khoản tiết kiệm.

3. Quản lý nợ

- Nếu bạn có nợ, hãy xác định mức độ nợ và lên kế hoạch trả nợ một cách hợp lý.

- Hãy tìm hiểu các phương pháp tiết kiệm tiền và tìm cách giảm thiểu lãi suất nếu có thể.

- Đảm bảo bạn đặt ưu tiên trả nợ trước khi đầu tư hoặc chi tiêu cho những điều khác.

4. Tạo dự trữ khẩn cấp

- Một dự trữ khẩn cấp giúp bạn đối phó với những biến cố không mong đợi, như mất việc làm hoặc chi phí y tế đột xuất.

- Hãy cố gắng tiết kiệm một phần thu nhập hàng tháng để tạo dự trữ khẩn cấp, đảm bảo bạn có đủ tiền để đối phó với những tình huống khẩn cấp.

5. Đầu tư thông minh

- Hãy đầu tư tài chính của bạn vào các công cụ đầu tư có tiềm năng sinh lợi cao.

- Tham khảo ý kiến từ các chuyên gia tài chính và tìm hiểu kỹ về các tùy chọn đầu tư.

- Tuy nhiên, hãy lưu ý rằng đầu tư có thể có rủi ro và bạn nên đánh giá kỹ trước khi đầu tư.

Việc lập kế hoạch tài chính cá nhân không chỉ giúp bạn quản lý tài chính hiệu quả, mà còn giúp bạn thúc đẩy tăng trưởng tài chính trong tương lai.

Hãy chắc chắn rằng bạn tuân thủ kế hoạch và điều chỉnh nó theo thời gian.

Với sự kiên nhẫn và kiên trì, bạn có thể đạt được mục tiêu tài chính của mình và tạo dựng một tương lai tài chính mạnh mẽ.

Ưu điểm của “Quản lý tài chính cá nhân”:

- Tiết kiệm và đầu tư hiệu quả: Quản lý tài chính cá nhân giúp người dùng theo dõi và kiểm soát chi tiêu hàng ngày, từ đó tạo ra lượng tiền dư thừa để tiết kiệm và đầu tư. Điều này giúp tăng tính tự chủ và tạo ra nguồn thu nhập bổ sung trong tương lai.

- Định rõ mục tiêu tài chính: Quản lý tài chính cá nhân giúp người dùng tạo ra kế hoạch tài chính dựa trên mục tiêu cụ thể. Điều này giúp tập trung vào các ưu tiên và ngăn chặn chi tiêu không cần thiết, từ đó tiến gần hơn đến sự định hình cuộc sống mơ ước.

- Tăng cường kiến thức tài chính: Quản lý tài chính cá nhân bắt buộc người dùng nắm bắt kiến thức về tài chính, từ đó cải thiện khả năng quản lý tiền bạc và đưa ra quyết định tài chính thông minh hơn. Điều này giúp người dùng tránh rủi ro tài chính và xây dựng nền tài chính vững chắc.

- Đảm bảo an toàn tài chính: Quản lý tài chính cá nhân giúp người dùng xác định và loại bỏ những khoản nợ không cần thiết, tăng cường việc tiết kiệm và số hóa thông tin tài chính. Điều này giúp đảm bảo an toàn tài chính và đối mặt với khủng hoảng tài chính một cách linh hoạt hơn.

Nhược điểm của “Quản lý tài chính cá nhân”:

- Thời gian và công sức: Quản lý tài chính cá nhân đòi hỏi người dùng phải dành thời gian và công sức để theo dõi và cập nhật thông tin tài chính, phân tích và đưa ra quyết định tài chính phù hợp. Điều này có thể làm gia tăng gánh nặng công việc và ảnh hưởng đến sinh hoạt hàng ngày.

- Đòi hỏi kiên nhẫn và kiên trì: Quản lý tài chính cá nhân yêu cầu sự kiên nhẫn và kiên trì để duy trì kế hoạch tài chính và giữ điều chỉnh chi tiêu trong tầm kiểm soát. Điều này có thể là thách thức đối với những người dùng có thói quen chi tiêu phóng túng hoặc thiếu kiên nhẫn.

- Đòi hỏi kiến thức và kỹ năng: Quản lý tài chính cá nhân yêu cầu người dùng phải có kiến thức và kỹ năng về tài chính để hiểu và ứng dụng các nguyên tắc trong việc quản lý tiền bạc. Điều này có thể làm cho quá trình quản lý tài chính trở nên phức tạp và khó khăn đối với những người thiếu hiểu biết về lĩnh vực này.

- Khó khăn trong một số tình huống: Quản lý tài chính cá nhân có thể gặp khó khăn và không hiệu quả trong một số tình huống không điều kiện, như thất nghiệp đột ngột, động đất hoặc các sự kiện khẩn cấp khác. Điều này có thể tạo ra áp lực tài chính không lường trước và làm ảnh hưởng đến quá trình quản lý tài chính cá nhân.

Quản lý tài chính cá nhân

Quản lý tài chính cá nhân là quá trình quản lý và kiểm soát việc thu, chi và đầu tư tiền bạc của một cá nhân. Tài chính cá nhân đóng vai trò quan trọng trong đời sống hàng ngày của mỗi người, bao gồm quản lý thu nhập, chi tiêu, tiết kiệm, đầu tư và ứng phó với rủi ro tài chính. Dưới đây là một số thông tin liên quan đến quản lý tài chính cá nhân:

1. Các bước cơ bản để quản lý tài chính cá nhân:

- Đặt mục tiêu tài chính

- Xác định thu nhập và chi tiêu hàng tháng

- Lập kế hoạch tiết kiệm và đầu tư

- Theo dõi tài khoản và duy trì ngân sách

2. Phương pháp để quản lý tài chính cá nhân:

- Sử dụng ngân sách

- Thiết lập ưu tiên chi tiêu

- Tiết kiệm tiền mỗi tháng

- Tránh cắt giảm cốt lõi

- Thiết lập quỹ khẩn cấp và hoàn thiện dự phòng

- Đầu tư thông minh và tìm hiểu về các sản phẩm tài chính

3. Công cụ hỗ trợ quản lý tài chính cá nhân:

- Sử dụng ứng dụng di động, phần mềm hoặc các trang web quản lý tài chính cá nhân

- Ngân hàng trực tuyến

- Các công cụ tính toán tài chính

4. Lợi ích của việc quản lý tài chính cá nhân:

- Giúp tiết kiệm tiền

- Tránh nợ

- Tạo ra quỹ dự phòng

- Đầu tư hiệu quả

- Thiết lập kế hoạch tài chính dài hạn

- Giảm căng thẳng về tài chính

5. Cách giáo dục tài chính cá nhân:

- Đọc sách về quản lý tài chính cá nhân

- Tham gia khóa học hoặc các chương trình giáo dục về tài chính

- Tìm hiểu về các nguyên tắc cơ bản của tài chính

- Chia sẻ kinh nghiệm với những người có kinh nghiệm

6. Xử lý tình huống tài chính khẩn cấp:

- Lập quỹ dự phòng

- Tìm hiểu về các phương án vay tiền

- Sử dụng các nguồn tài chính sẵn có như thẻ tín dụng, vay ngắn hạn hoặc nhờ vay mượn họ hàng

7. Sự quan trọng của theo dõi:

- Theo dõi thu chi hàng tháng

- Kiểm tra tài khoản ngân hàng định kỳ

- Giám sát đầu tư

- Thực hiện đánh giá chất lượng tài chính hàng năm

8. Các nguy cơ tài chính cá nhân:

- Nợ nần

- Đầu cơ

- Rủi ro đầu tư

- Tổn thất thu nhập

- Tụt hậu về hưu

- Thiếu quỹ dự phòng

- Thiếu kiến thức về tài chính

9. Hướng dẫn từ các chuyên gia tài chính:

- Đọc các tài liệu, blog

- Tìm kiếm đánh giá tài chính từ các chuyên gia về lĩnh vực này

10. Thực hiện cải thiện tài chính cá nhân:

- Định kỳ kiểm tra ngân sách

- Tối ưu hóa thu chi

- Nỗ lực tiết kiệm

- Đầu tư thông minh

Tất cả những thông tin trên đây dễ dàng tìm thấy trên các trang web, blog hoặc diễn đàn tiếng Việt về tài chính cá nhân.

Leave a Reply